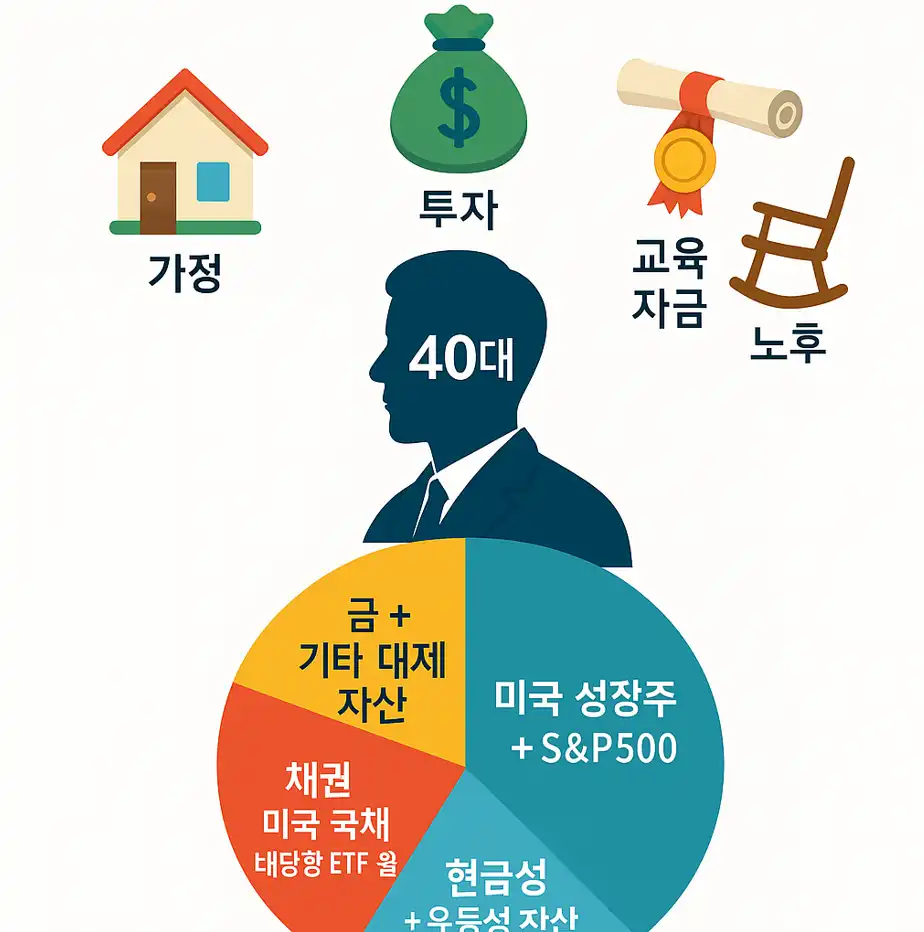

40대는 은퇴준비의 중반이자, 자녀양육 노후설계가 동시에 필요한 시기 입니다. 특히 자녀가 있는 기혼자라면 투자와 저축의 균형, 리스크 관리가 필요한데요. 이번 글에서는 현실적인 40대 직장인 포트폴리오 비중 (2025년 4분기 기준) 을 한번 생각해 보았습니다.

40대 포트폴리오 특징

40대는 수입이 가장 높은 시기 입니다.

반대로 지출 (교육,주거,보험 등 ) 지출도 최고조에 달하는 시기 입니다.

위험-성장 보다는 어느정도 안정성이 중요해 지는 시기 입니다.

40대 직장인 포트폴리오

해당 포트폴리오는 저의 생각으로 참조만 하실 뿐 투자 및 자산분배는 본인이 판단하시어 하셔야 합니다.

| 자산 | 비중 | 설명 |

|---|---|---|

| S&P 500 ETF | 40 % | 분산투자 핵심, 장기보유 필수 ISA 활용해, 국내상장 ETF 활용 IRP 계좌 를 활용해 노후준비도 가능 |

| 미국 테크 개별주 (MSFT,NVDA,AMZN,META) | 10 % | 테크주 위주의 성장주 각 개별주는 2~3% |

| 삼성전자 /하이닉스 | 5% | 코스피 핵심주 (반도체 위주) |

| 원화 예금 혹은 CMA | 10% | 단기 비상금 |

| 달러예금 | 10% | 달러자산 |

| KRX 금현물 | 10% | 인플레 헤지 |

| 미국 국채 | 10% | 안전성 자산 , 금리 하강시 유리 |

| 비트코인 (BTC) | 5% | 초고위험 자산, 고수익 가능성 |

위의 자산에 대한 위험도는 아래 글에서 분석하였습니다.

포트폴리오 리밸런싱은 필수

분기마다 포트 폴리오를 점검하고, 리밸런싱 해주어 과도한 리스크를 방지하고, 특정 자산에 비중이 급증 되거나, 상당부분 수익을 보셨다면 높이 오른 자산을 팔고, 낮은 자산을 매수해 자산 리밸런싱을 해주셔야 합니다.

자산 리밸런싱 하실때는 수수료 나 세금을 반드시 고려해야하는데요. 각 자산별로 양도세나, 수수료가 달라 꼼꼼히 확인해 보셔야 합니다.

글을 마치며

40대 직장인 포트폴리오는 단순한 수익 추구가 아닌 자신의 가족의 안정망이 될 수 있기 때문에, 매우 중요합니다. 나의 투자와 저축 이 내 아이의 교육, 우리 부부의 노후에 직결되기 때문에, 촘촘한 준비가 필요합니다.

Leave a Reply

Your email is safe with us.