요즘 토스 나 국내 증권사 등의 어플에서 쉽게 미국 단기국채 투자를 할 수 있는데요. 달러 자산으로 은행보다 높은 이자를 받을 수 있다는 점이 매력적 인데요. 막상 투자를 하시면서 과세구조가 어떻게 되는지 모르시는 분들이 많습니다. 이번 글에서는 미국 단기국채 과세 구조 를 정리해 보았습니다.

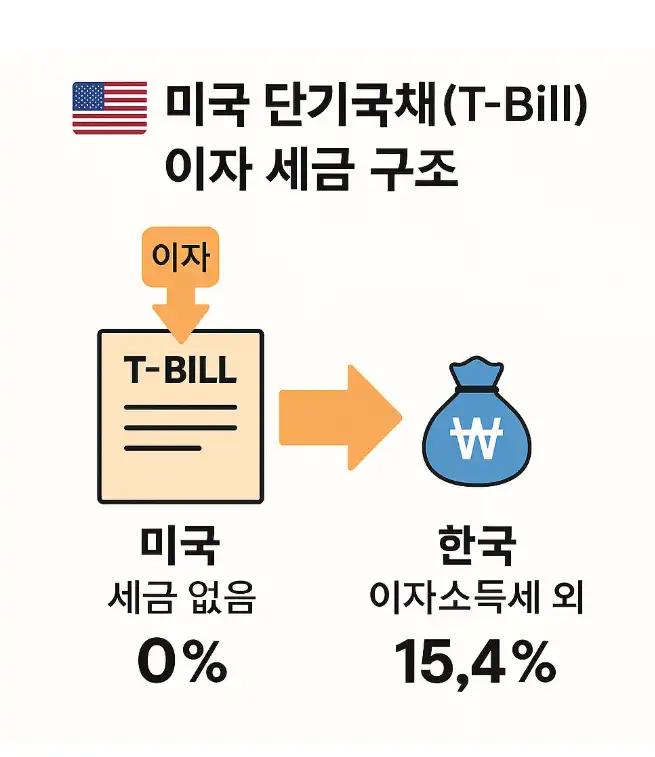

미국에서는 비과세 : 비거주 외국인은 면세

한국 거주자가 국내 증권사를 통해 미국 단기국채를 사면, 비거주외국인 으로 분류됩니다. 미국 국세청은 비거주 외국인이 받는 채권이자는 미국정부가 원천징수 하지 않습니다. (면세) 즉 이자 (예 4.04%) 그대로 이자를 수령할 수 있습니다.

한국에서는 예적금 과 같이 15.4% 과세

미국에서는 세금이 없지만, 한국에서는 해외채권 이자가 이자소득으로 분류되어, 이자소득세 14% + 지방소득세 1.4% 총 15.4% 가 과세 됩니다.

보통 국내 증권사를 통해 투자 했다면, 만기 시 자동으로 원천징수 되어 세금 공제후 세후 금액이 입금 됩니다. 만약 연 4%의 이자인 미국 단기채를 매수 했다면 실질 수익률은 3.38% 입니다.

환차익도 과세될까?

미국채 투자후 환율이 상승하여, 얻은 환차익은 원칙적으로 비과세 입니다. 즉 달러 가치가 올라 환전 시 이익을 보더라도 세금이 부과되지 않습니다. 다만 파생형 등 특정 구조 상품의 경우 , 이자소득으로 과세된 사례도 있으므로, 상품 가입전 반드시 확인 하셔야 합니다.

금융소득종합과세 주의

모든 금융소득 (이자+ 배당)의 합이 연 2000 만원을 초과하면, 근로소득과 합산해 종합소득세 (최대 45%) 가 적용됩니다. 내 연봉에 내가 얻은 금융소득이 합쳐져 소득세가 다시 계산되는 것이죠. 이렇게 되면 대부분 세금이 상당히 오르게 되는데요.

이런 점을 방지 하려면, 매년 자신의 금융소득을 관리해야합니다. 홈택스 나 손택스 어플을 이용하면 자신의 금융소득을 쉽게 확인할 수 있는데요. 하는 방법은 여기를 클릭 하시면 됩니다.

글을 마치며

미국 단기국채는 미국에서는 세금이 없지만, 한국에서는 예금처럼 15.4% 과세 됩니다. 또한 환차익은 원칙적으로 비과세 입니다. 또한 연간 금융소득이 2000만원 넘어가면 금융소득종합과세 대상자가 될 수 있기 때문에, 항상 이점을 주의 해야합니다.

미국 과세 : 원천징수 없음 0%

한국 과세 : 이자소득세 15.4%

환차익 : 원칙적 비과세

Leave a Reply

Your email is safe with us.