금융소득이 2000만원이 넘은 적이 제 생애에 한번도 없었던 것 같은데, 주변에는 몇 분 그런 분들이 계십니다. 금융소득이 2000만원을 초과하면 일반적으로 때는 세금 (15.4%) 에서 끝나지 않고, 내 월급과 합쳐져 소득세 자체가 다시 계산되고, 건강보험료까지 모두 오를 수가 있지요. 오늘은 25년 기준 금융소득 종합과세 대상자 에 대해 알아보고, 세금이 얼마나 더 나오게 되는지, 그럼 금융소득은 어떻게 확인하는지에 대해 알아보겠습니다.

금융소득 종합과세 대상자 ?

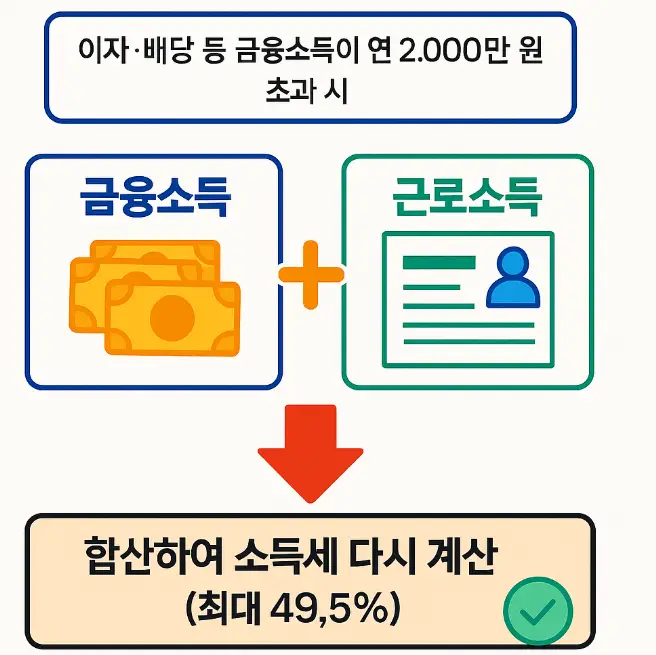

보통 우리나라에서는 이자나 배당소득이 일반적으로 세금으로 15.4% 를 때고 주지요. (원천징수) 하지만, 연간 금융소득이 2000만 원을 초과하면, 완전히 얘기가 달라집니다. 금융소득이 2000만원이 넘으면, 15.4% 세금을 때는 것에 그치지 않고, 쉽게 말해 내 월급에 이 금융소득을 더해, 소득세를 다시 계산하게 됩니다.

그럼 금융소득에 어떤게 들어가는지 정확히 알아야 겠지요?

금융소득이란?

예금, 적금, CMA계좌 이자

채권 이자 (채권 팔고 받은 이자)

저축성보험 이자

주식 배당금 (주식 매매이익이 아닙니다.)

펀드 배당수익 ( 마찬가지로 펀드 매매차익이 아닙니다.)

등이 있습니다. 아래는 상품별로 금융소득에 들어가는 것 과 안 들어 가는 것을 자세히 조사하였습니다.

여기를 클릭

그럼 금융소득 종합과세 대상자가 되면 얼마나 세금을 더 내는지 한번 살펴 보겠습니다.

금융소득 종합과세 세금 비교

아래는 연봉별로 금융소득이 2천만원 (종합과세 대상자 아님) 과 2천1만원 (종합과세 대상자임) 이 발생했을 때, 연봉별 세금 차이를 정리했습니다.

| 연봉 | 금융소득 | 과세방식 | 산출세액 | 세금차이 |

|---|---|---|---|---|

| 4천 | 2천 | 분리과세 15.4% | 308만원 | |

| 4천 | 2천1만원 | 종합과세 | 약635만원 | +327만원 |

| 연봉 | 금융소득 | 과세방식 | 산출세액 | 세금차이 |

|---|---|---|---|---|

| 6천 | 2천 | 분리과세 15.4% | 308만원 | |

| 6천 | 2천1만원 | 종합과세 | 약950만원 | +642만원 |

| 연봉 | 금융소득 | 과세방식 | 산출세액 | 세금차이 |

|---|---|---|---|---|

| 8천 | 2천 | 분리과세 15.4% | 308만원 | |

| 8천 | 2천1만원 | 종합과세 | 약1214만원 | +906만원 |

위에 정리한걸 보셔서 알겠지만 고연봉자일수록 종합과세대상자가 되면 어마어마한 세금을 지불해야 합니다.

건강보험료는 괜찮을까?

불행하게도 금융소득이 2000만원 초과하면 건강보험료 도 오르게 됩니다.

| 구분 | 2천 이하 | 2천 초과 |

|---|---|---|

| 직장가입자 | 연봉 기준으로 부과 | 초과분만 보험류에 추가반영 |

| 피부양자 | 유지 | 피부양자 자격상실 > 지역가입자로 전환 |

직장가입자는 초과분에 한해서 7.09%가 적용되어 건강보험료가 오르게 됩니다.

하지만 문제는 내가 피부양자로 있을경우 인데, 종합소득과세 대상자가 되면 피부양자는 지역가입자로 전환되어, 매달 건강보험료를 안내다가, 몇십만원 수준으로 낼수 있으니, “각별한” 주의가 필요합니다.

내 금융소득 확인하기

그럼 이렇게 금융소득이 2천만원 밑으로 항상 세팅하는게 중요한데요. 그러기 위해서는 주기적으로 그해의 나의 금융소득을 확인하는게 중요합니다. 국세청 어플에서는 나의 올해 금융소득을 실시간으로 확인이 가능한데요. 아래를 클릭하시면 쉽게 확인하는 방법이 나옵니다.

글을 마치며

금융소득이 많아지는건 너무나도 좋은일이죠. 돈이 일하게 해서 나의 소득이 된 겨우니까요. 하지만, 나라에서는 이런 일종의 불로소득을 철저히 관리하고 있습니다. 2천만원이 초과되면 세금과 건강보험료가 동시에 올라가니, 효율적으로 관리하셔야 합니다. 그럼 다음시간에는 일종의 불로소득 (?) 을 올리면서 종합과세 대상자가 되는것을 피할 수 있는 상품을 소개하겠습니다.

Leave a Reply

Your email is safe with us.